第一次有人把科创板讲得这么简单明了

https://www.huxiu.com/article/292591.html其他内容:上市公司的总股本其实就等于注册资本(指国内上市公司),因为国内上市公司的股票面值为1元,鞍钢股份的注册资本为593299万元,总股本就是593299万股。1、股票的面值和市值往往是不一致的。股票价格可以高于面值,也可以低于面值,但股票第一次发行的价格一般不低于面值。2、股票价格主要取决于预期股息的多少,银行利息率的高低,及股票市场的供求关系。股票市场是一个波动的市场,股票市场价格亦是不断波动的。股票市值是指:一家上市公司的发行股份按市场价格计算出来的股票总价值,其计算方法为每股股票的市场价格乘以发行总股数。整个股市上所有上市公司的市值总和,即为股票总市值。股票的面值是指:股份公司在发行的股票票面上所标明的金额,即票面金额。股票面值通常以每股为单位,股票上市发行公司将其资本额分为若干股,每一股所代表的资本额,即为每股面值。股票的面值是固定的。亦有某些股票是没有面值的。股票面值的作用之一是可以确定每一股份对股份公司所占有的一定比例。

本文来自微信公众号:

科创板是科技创新板的简称,是上交所新设立的股票板块。

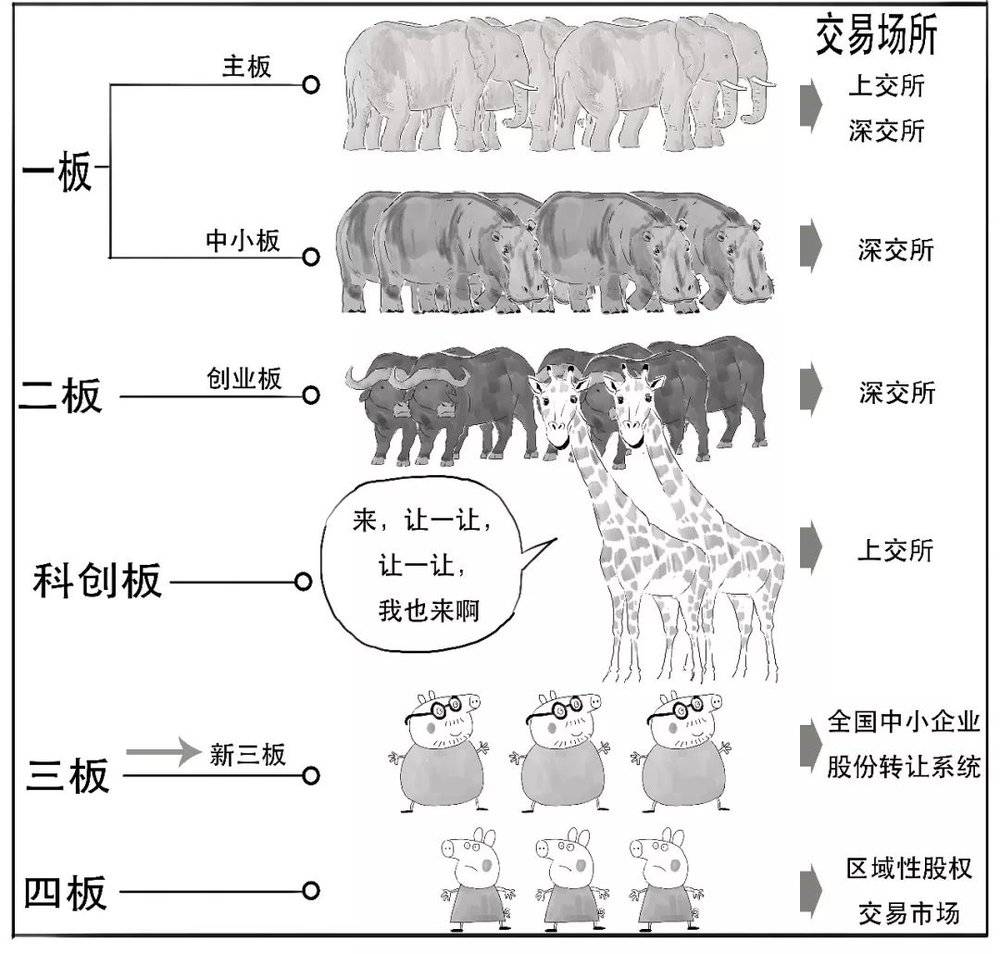

众所周知,股票市场分成几个市场,首先是,

在主板市场上市的企业多为大型成熟企业,具有较大的资本规模以及稳定的盈利能力,所以主板市场定位为给大型蓝筹企业提供融资服务。

其次是,

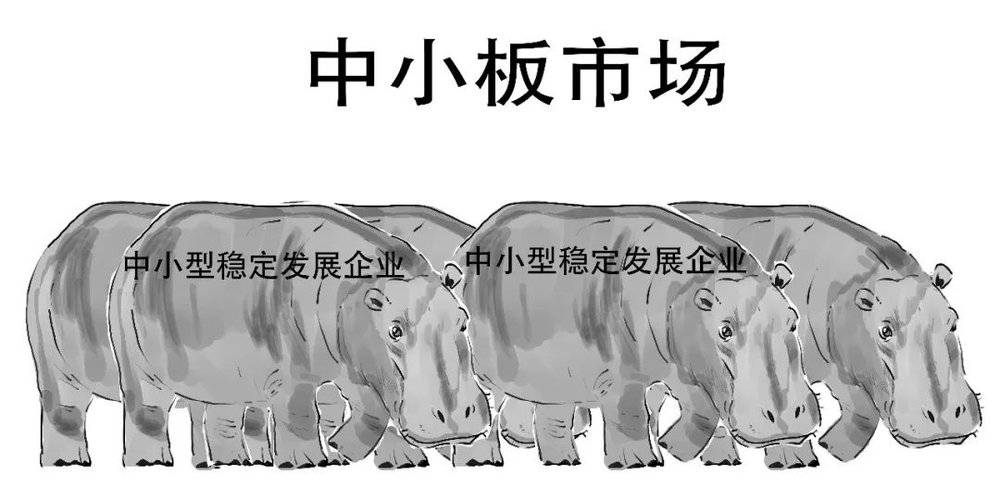

中小板市场主要是针对中小型稳定发展的企业,但还未达到主板上市要求的企业。

再次就是,

创业板市场主要是为扶持高成长性的中小企业。

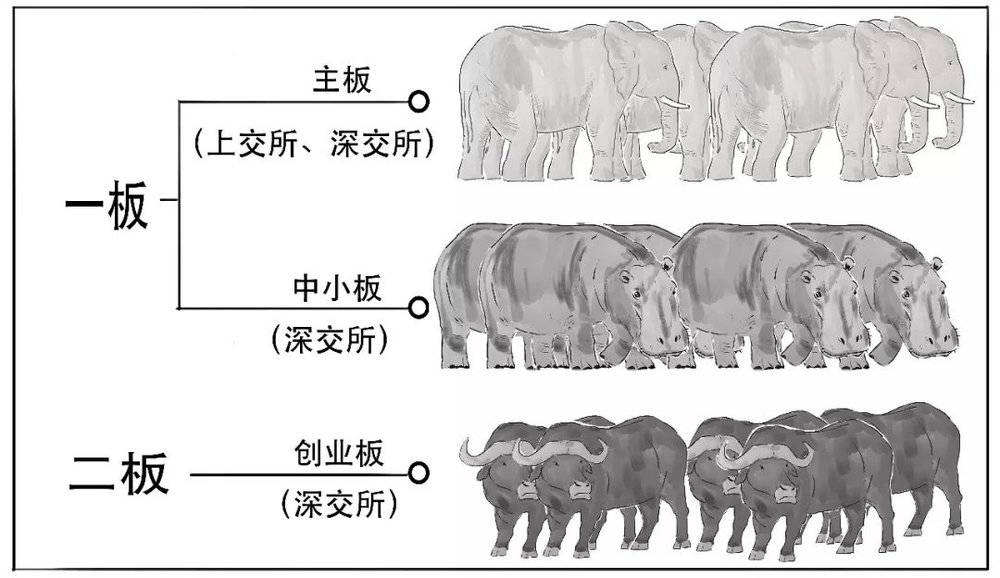

按照企业成长性,主板市场和中小板市场是相对成熟企业的市场,所以被并称为一板市场。创业板市场是针对成长期的企业,被称为二板市场。

一板、二板市场均属于场内市场。

有了一板、二板,下面自然是

还真是,三板、四板市场主要是股份转让的挂牌行为,而不是真正意义的上市。

以上被称为多层次的资本市场,满足不同层级投融资主体的多样化需求。

科创板是定位于符合国家战略、具有核心技术、行业领先、有良好发展前景和市场认可度的企业。

创立科创板,目的是推进科技型创新型企业的发展,使其得到更多的资本支持,增强资本市场对实体经济的包容性。

今天,我们就来看看科创板上市发行的要点。

投资者门槛

个人投资者参与科创板股票交易,需要有2年的交易经验,并且至少有50万元证券资产。

这是因为……

发量越多的人,即使头发被拔一点,也能扛得住。但若换一个人,

发量少的就会根根计较。

这里发量相当于个人投资者的资产,

所以设置投资门槛,并不是为了把投资人拦在科创板大门之外,实际上是对风险承受能力不强的投资人的保护。

也不是哦,

不符合投资者适当性要求的中小投资者,可以通过公募基金参与科创板。

优先向机构配售

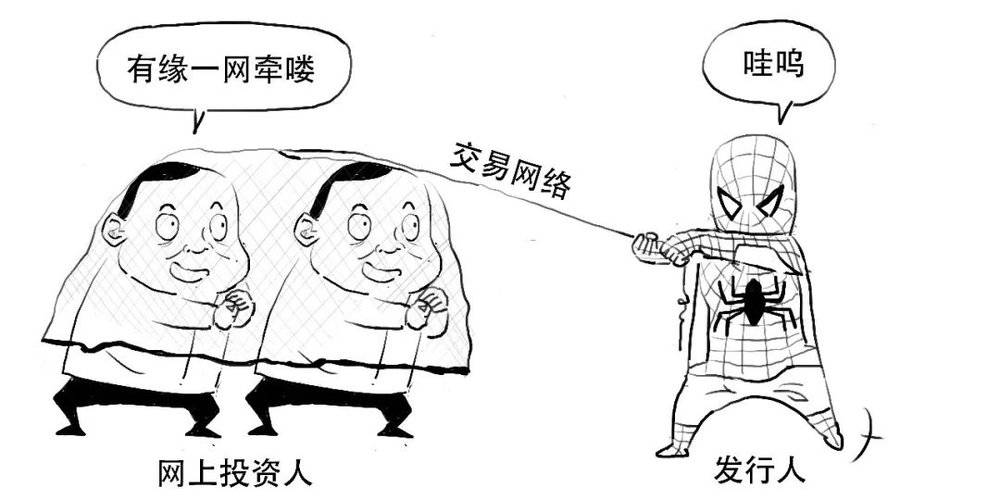

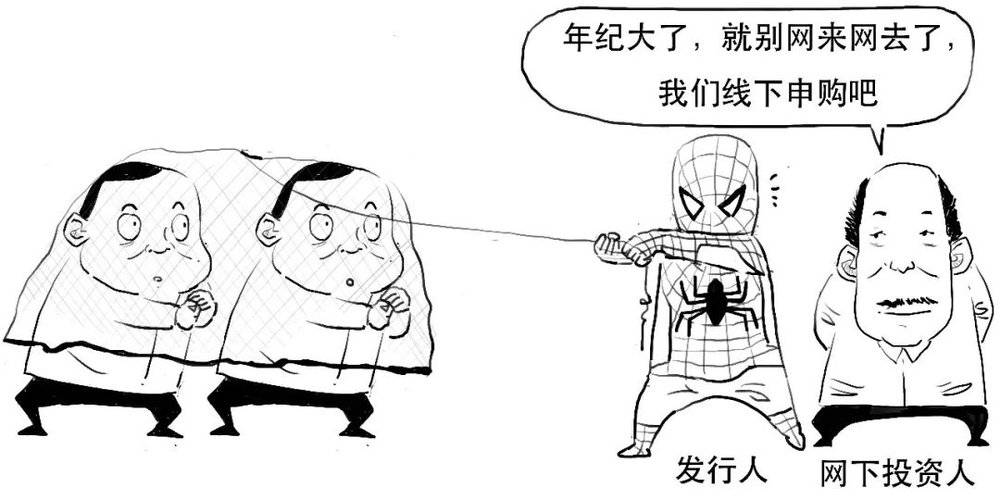

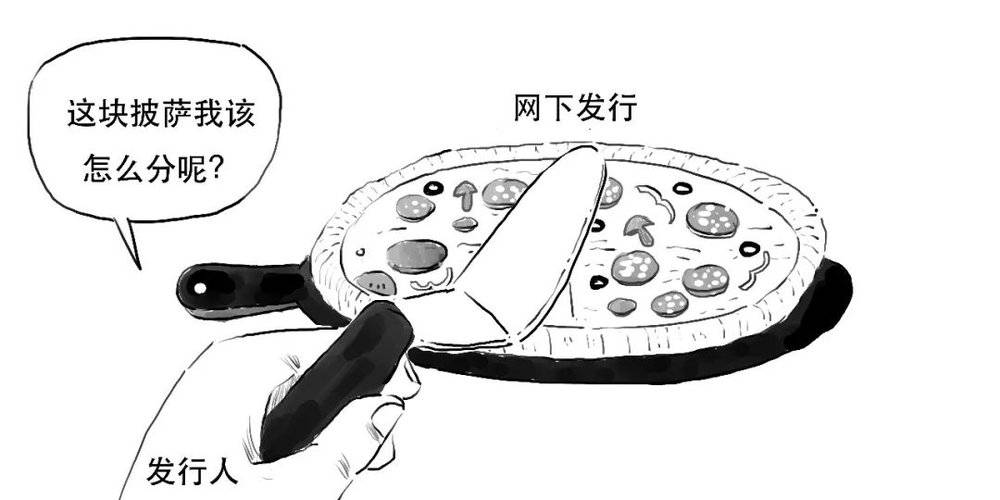

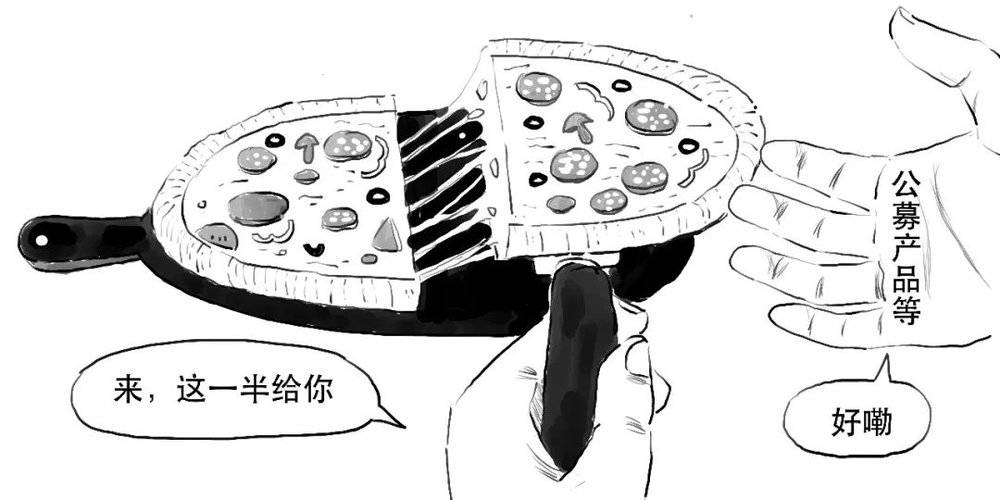

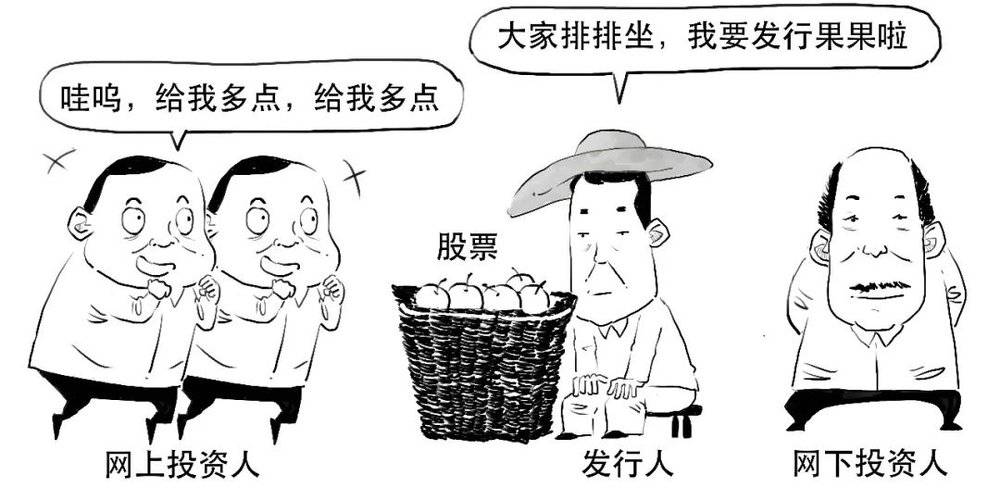

我们首先明确两个概念,股票发行,可以分为网上发行和网下发行。

所谓网上发行,是指发行人通过证券交易所的交易网络来挂牌销售,投资人通过证券交易系统来申购。

网上发行主要是针对个人投资人。

而网下发行是指不通过证券交易所的网上交易系统进行申购发行。

网下投资人主要是专业机构投资者,比如证券、基金、信托、保险、财务公司和合格境外机构投资者以及私募基金管理人等。

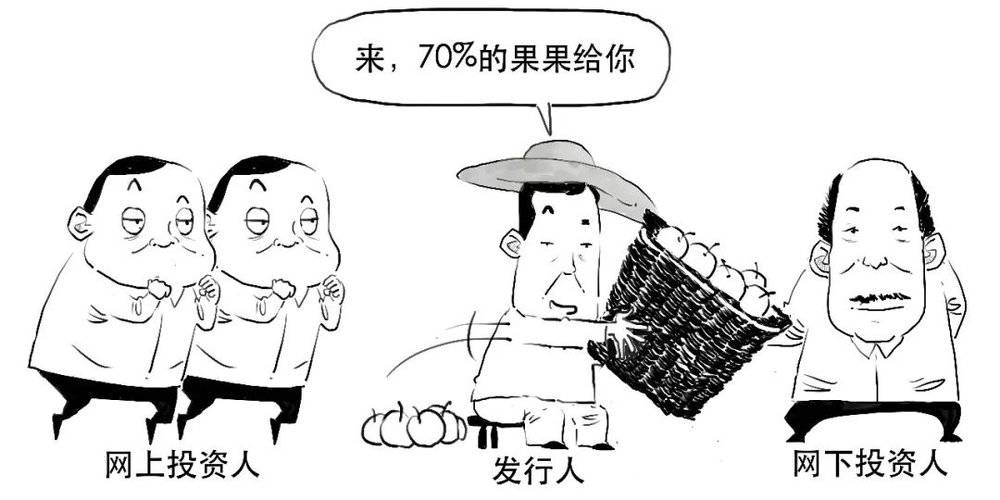

在科创板首次公开发行的股票,

应当安排不低于本次网下发行股票数量的50%优先向公募产品、社保基金、养老金、企业年金基金和保险资金配售。

对于公开发行后总股本不超过4亿股的,

则网下初始发行比例不低于本次公开发行股票数量的70%。

若公开发行后总股本超过4亿股或发行人尚未盈利的,

网下初始发行比例不低于本次公开发行股票数量的80%。

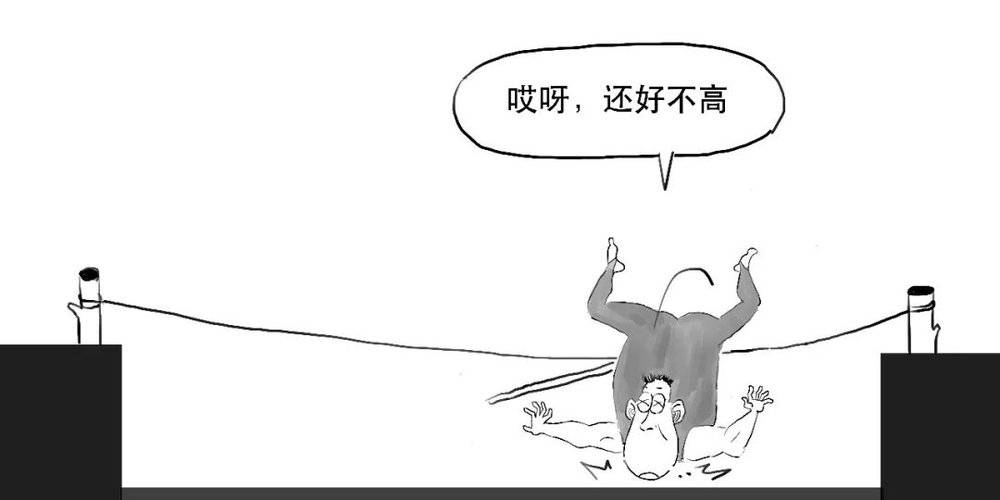

涨跌幅设置

我国股市尚未建立健全的价值投资理念,若对股价不设置涨跌幅,则市场风险较大,甚至可能引发系统风险,

所以为了防止过度投机炒作,在一板、二板市场上,对股票交易涨跌幅限制一般是10%,

但让股价完全由市场的供求关系决定,不设置涨跌幅限制是更好的制度安排,因而科创板对交易制度做了重大突破,涨跌幅限制扩大到20%,提高市场流动性。

对于首次公开发行上市的股票,上市后前5个交易日不设涨跌幅限制。

这样逐步培养市场投资者的理性交易思维,随着市场逐步成熟,为将来进一步放开涨跌幅限制进行有效探索。

强化信息披露

发行人披露盈利预测的,

若非不可抗力,实际利润未达到盈利预测的80%的,则法定代表人、财务负责人应在股东大会及证监会指定报刊上公开解释并道歉。

若实际利润未达到盈利预测的50%的,证监会在3年内不受理该公司公开发行证券的申请。

所以,发行人信息披露必须要符合要求。

注册制

我们知道,证券发行可以采用核准制或者注册制,两者的本质差别就是由谁来判断发行证券的品质。

所谓核准制,发行人申请上市前,需要提交材料由证监会审核,

证监会对发行人材料真实性、投资价值做出判断,不符合条件的禁止上市。

而注册制下,证监会只负责审查发行人提交资料是否符合信息披露义务,不管公司质量如何,不禁止证券发行,由投资人自行去做价值判断。

注册制使发行效率大大提升,信息更加透明,减少了人为干预。

这就需要投资者更加专业,对被投资公司要做深入分析研究,进行价值发现。把对公司的判断交给市场来完成,符合市场规律。

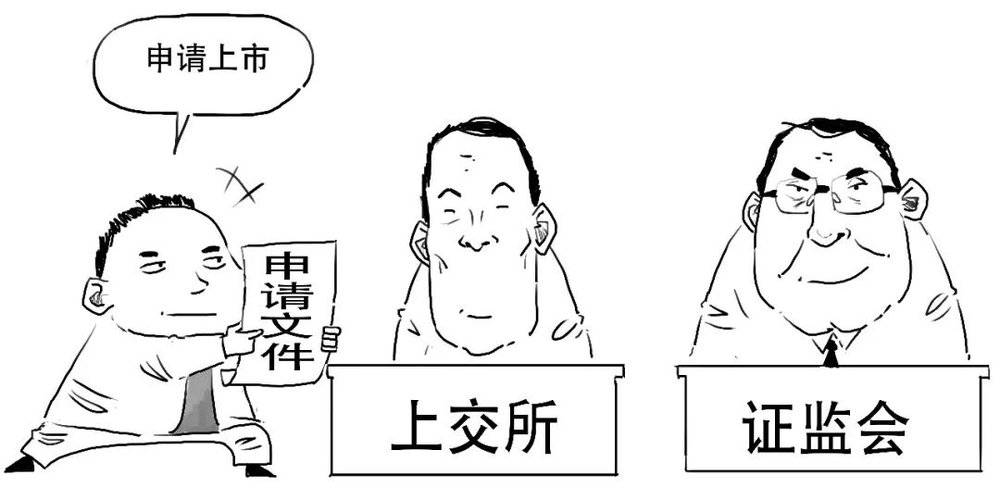

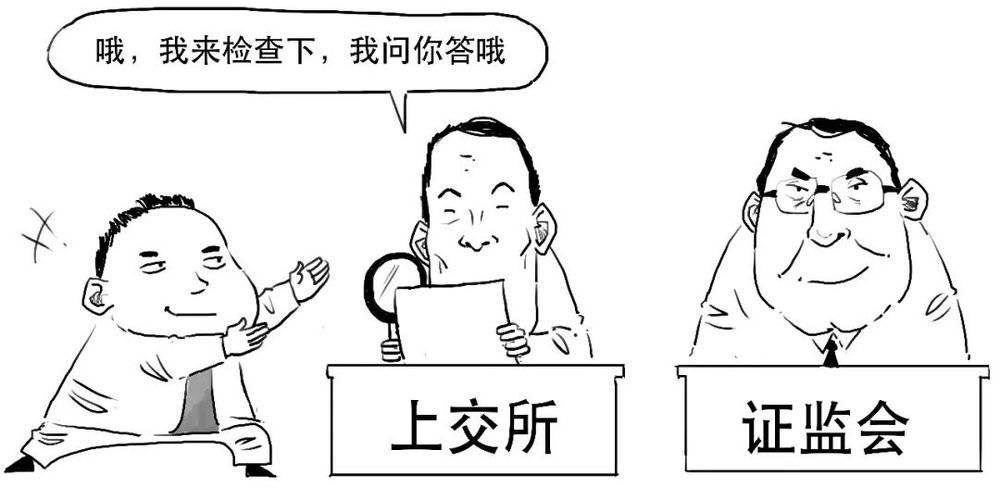

我们简化下科创板的注册流程,大致是这样的:

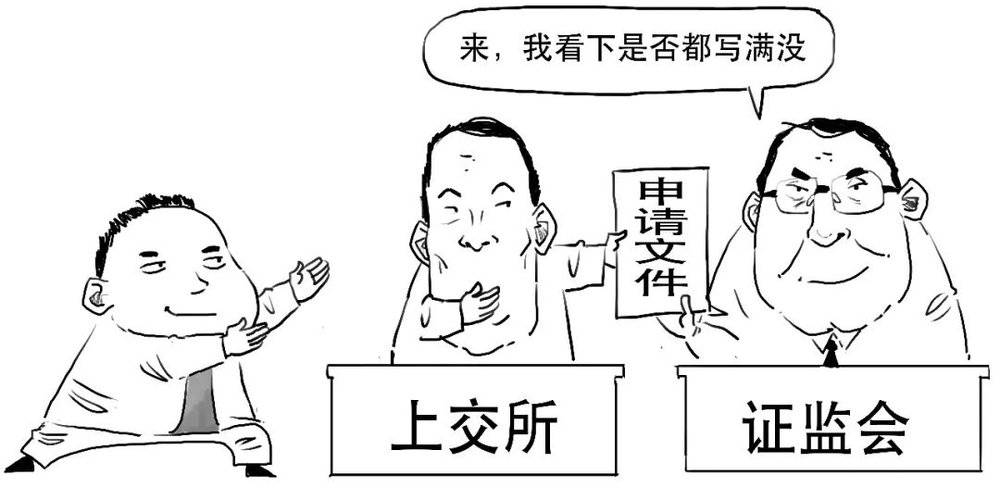

上交所进行审议,对发行人进行问询。

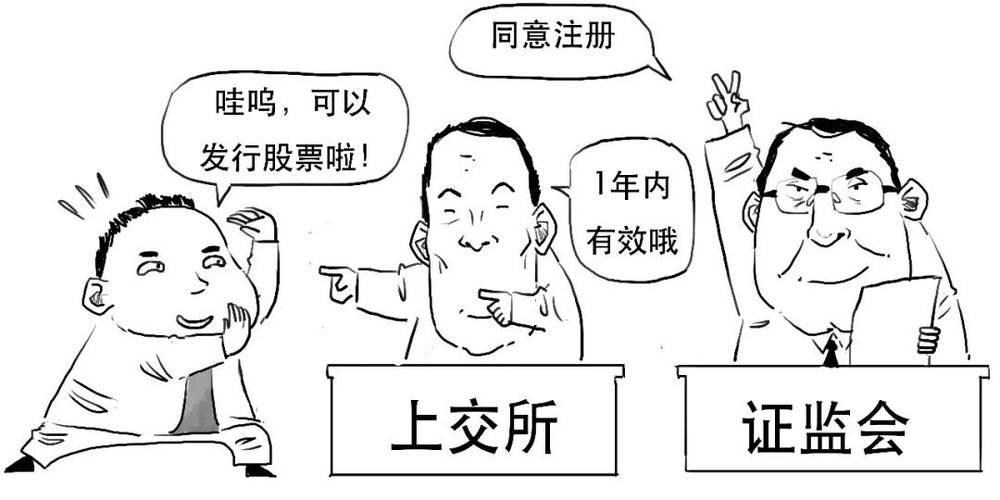

上交所出具审核意见后,将申请文件报送证监会走注册程序。

证监会主要关注审核内容有无遗漏,披露信息等是否符合规定。

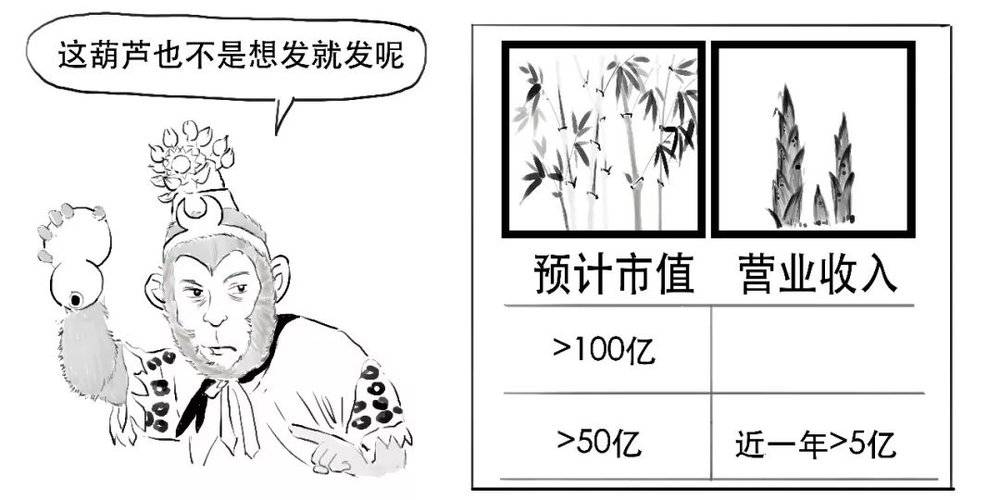

允许尚未盈利企业上市

我们知道,在主板、中小板上市对企业都会有盈利性要求。

但以持续盈利为唯一指标,可能会让资本市场错过一些有潜力的企业,

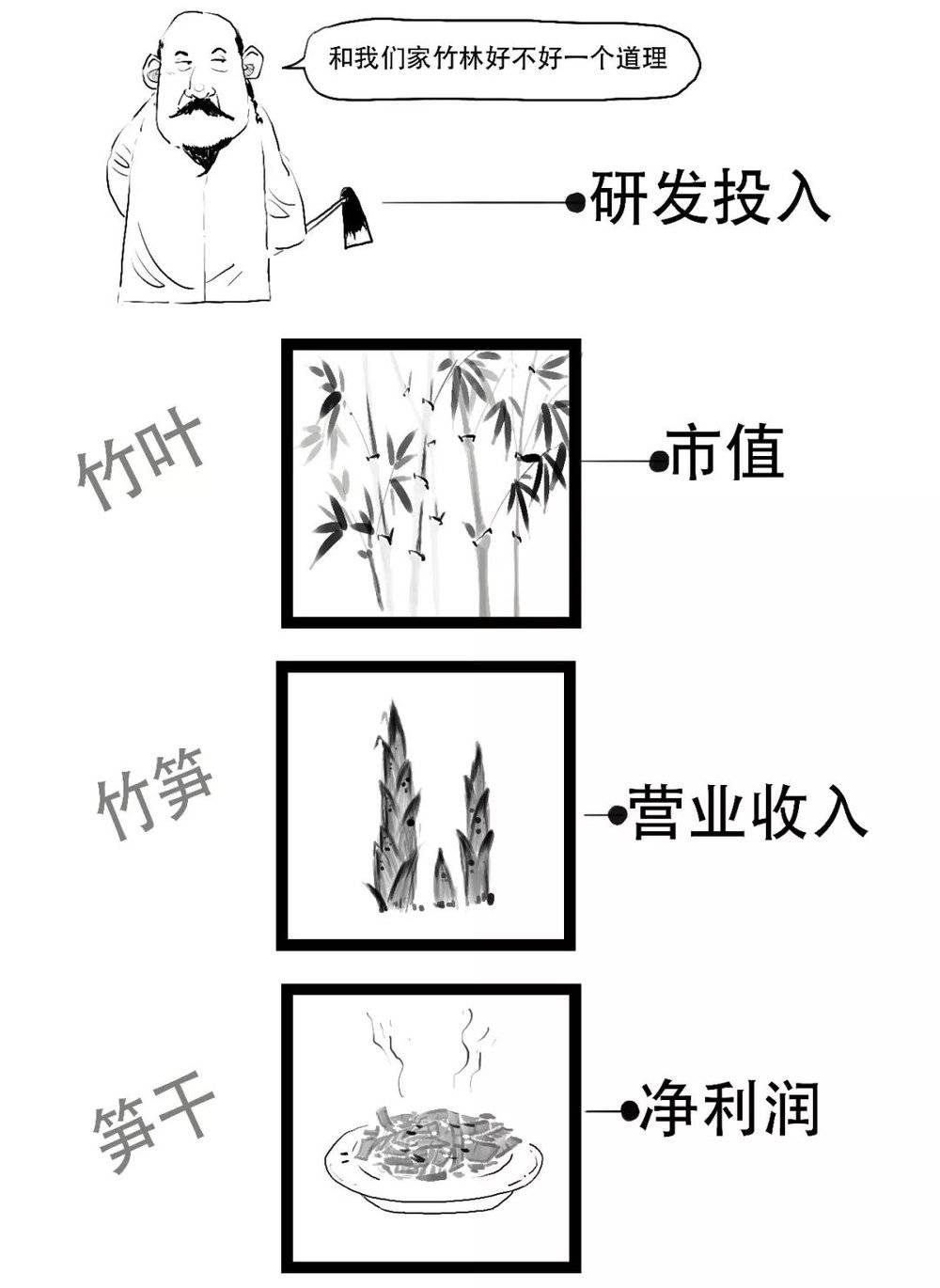

如今在科创板,对于亏损企业,也有上市机会。我们通常通过几个维度来看一家企业好不好,

科创板不以持续盈利为唯一指标,以市值为基础,采用多样化标准。

符合以下指标之一的可申请上市:

允许红筹企业上市

红筹企业是指注册在我国境外,主要经营活动在我国境内的企业。

以往红筹企业无法在国内上市,

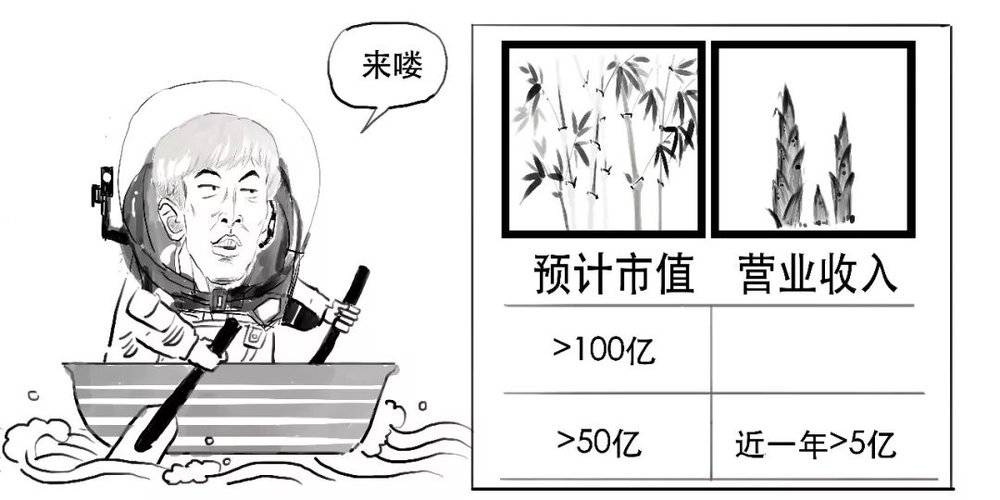

现在,对技术具有领先优势的红筹企业,可以申请在科创板上市。

但需要符合如下指标之一,

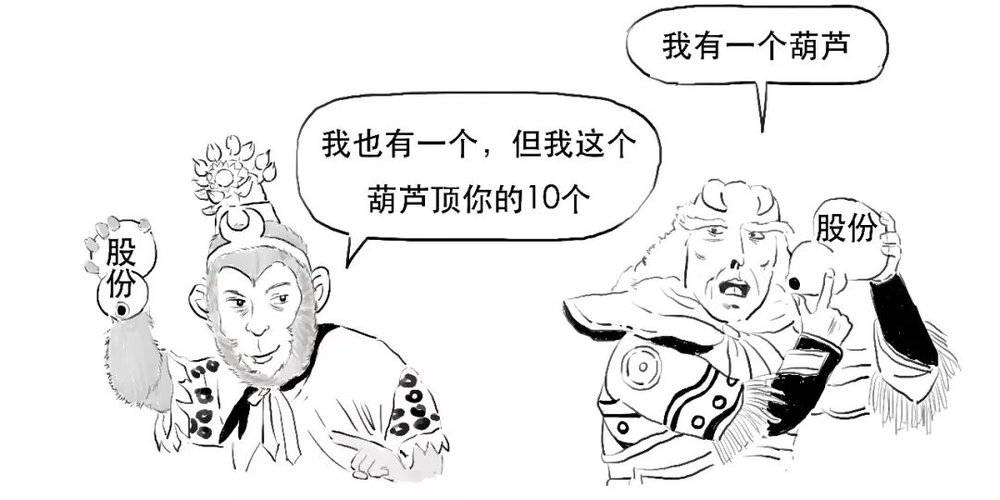

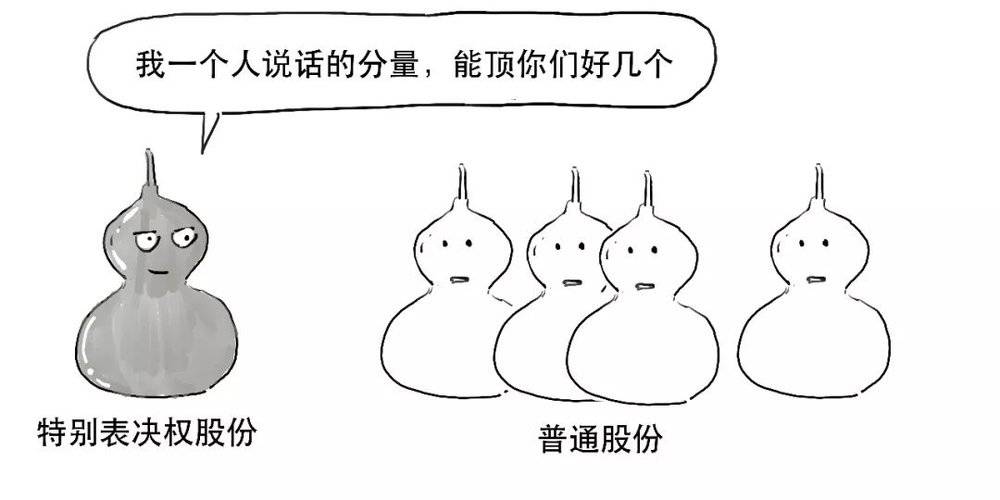

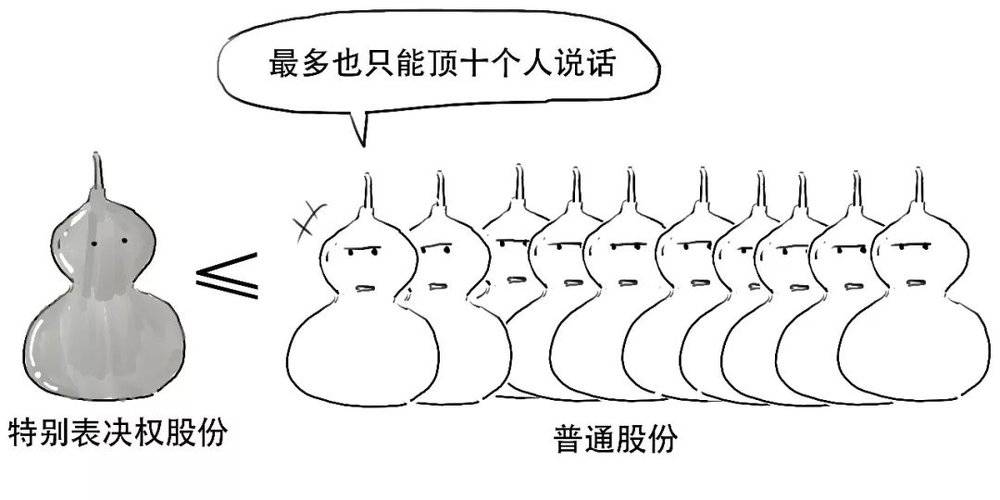

允许同股不同权架构企业上市

在主板上市必须同股同权,而科创板可以同股不同权。这里的不同权是指表决权差异,发行人可以发行有特别表决权的股份,

对于每一特别表决权股份拥有的表决权数量,大于每一普通股拥有的表决权数量,

但不得超过每份普通股份表决权数量的10倍。

这就被称为同股不同权。这种结构主要是保护公司创始人能维护控制权,从而推动公司发展。

和发行红筹股的要求一样,发行人需要符合如下指标之一,

优化股份减持制度

缩短科创板上市公司的核心技术人员股份锁定期,由3年调整为1年,

期满后每年可以减持25%的首发前股份。

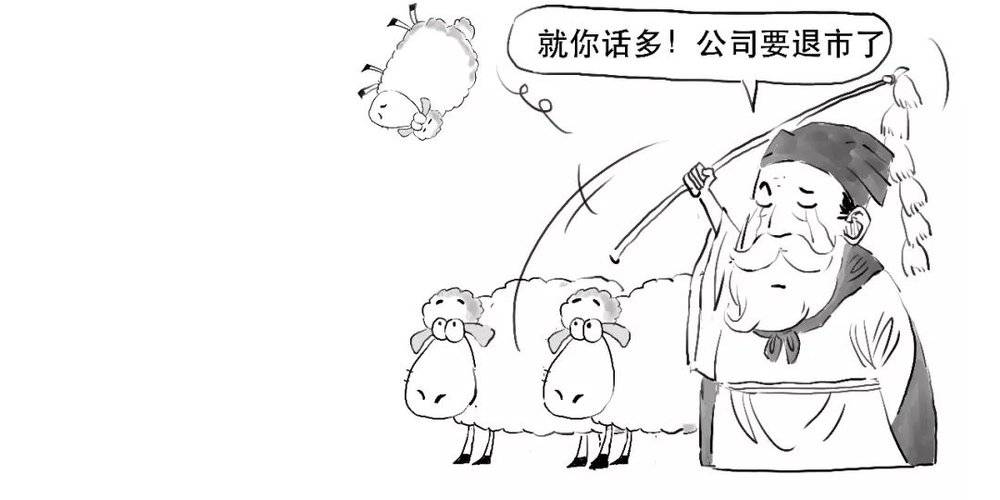

最严退市要求

上市公司股票被实施退市风险警示的,在公司股票简称冠以“*ST”字样,以区别于其他股票。

ST是special treatment的缩写。

而公司触及退市标准的,则直接退市,

对于在科创板上市的企业,出现如下交易情形的,要终止其上市:

1. 连续120个交易日累计股票成交量低于200万股。

2. 连续20个交易日股票收盘价低于股票面值。

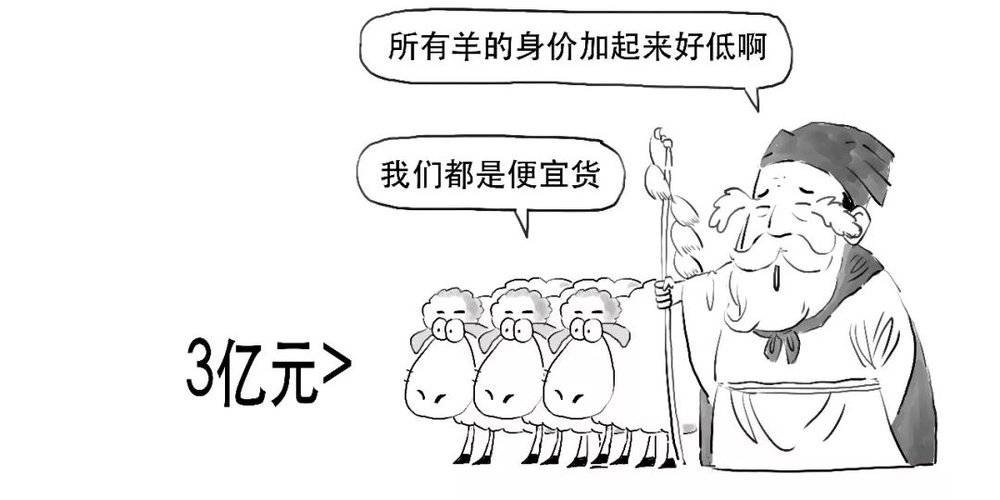

3. 连续20个交易日股票市值低于3亿元。

4. 连续20个交易日股东数量均低于400人。

总之,科创板的设立,是实施创新驱动的发展战略,是深化资本市场改革的重要举措。

本文来自微信公众号: